税の軽減額

政策課 : 2013/04/02

税の軽減額は、以下の計算式で算出されます。

所得税の軽減額

(年間寄附額-2,000円)×所得税率 …(1)

個人住民税の軽減額

基本控除: (年間寄附額-2,000円)×10% …(2)

特例控除: (年間寄附額-2,000円)×(90%-所得税率) …(3)

※所得税率は、所得によって異なります。

※個人住民税の特例控除は、個人住民税所得割の10%が上限です。

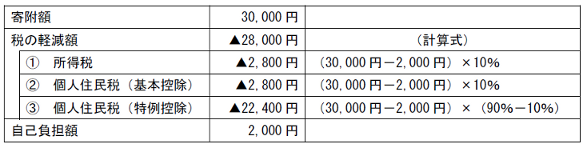

税の軽減額の例

東京都在住で三木町出身のAさん(家族構成が夫婦と子ども2人、年収が700万円、個人住民税所得割額が30万円、所得税率が10%)が3万円を寄附した場合の計算は以下のとおりです。

合計28,000円の税金が軽減されることになります。

政策課 企画調整係

〒761-0692 香川県木田郡三木町大字氷上310番地

Tel:087-891-3302

〒761-0692 香川県木田郡三木町大字氷上310番地

Tel:087-891-3302